日本の製造業は、戦後から現在に至るまで、世界経済を支える重要な柱として成長してきました。しかし、近年は中国やインドといった新興国の台頭、グローバル化、デジタル技術の進展により、その競争環境が大きく変化しています。本記事では、世界銀行のデータを基に日本製造業の現状を解説し、主要国との比較を通じて課題を浮き彫りにします。さらに、競争力を維持・向上させるために必要な戦略や今後の展望について考察します。日本製造業の未来を一緒に探ってみましょう。

Ⅰ 日本製造業の存在感

はじめに

日本の製造業は、戦後から現在に至るまで、世界経済において重要な役割を果たしてきました。しかし、2000年代以降、グローバル化や新興国の台頭、さらにはデジタル化の進展により、その競争力が変化しつつあります。本記事では、世界銀行の「世界開発指標」(2004年から2021年)のデータを活用し、日本製造業の現状と国際的な比較を行います。

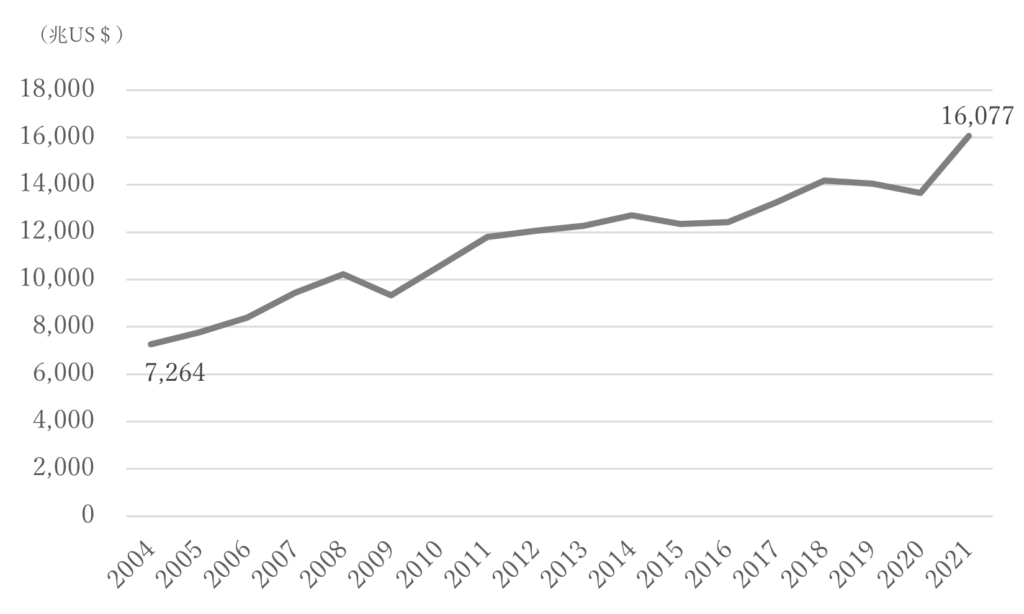

1. 世界の製造業付加価値額の推移

図1は、2004年から2021年までの世界全体の製造業付加価値額の推移を示しています。製造業全体の付加価値額は、リーマンショックが発生した2008年から2009年にかけて一時的に低下しましたが、それ以降は一貫して増加しています。2004年の付加価値額は7,264兆USドルから2021年には16,077兆USドルと増加し、18年間で48.3%増加しました。Covid-19後の2021年には大幅な上昇が見られました。この増加は、特に米中などの主要国の他に新興国の経済成長やデジタル技術の普及が製造業の効率を高めたことに起因していると考えられます。

図1 世界の製造業付加価値額の推移

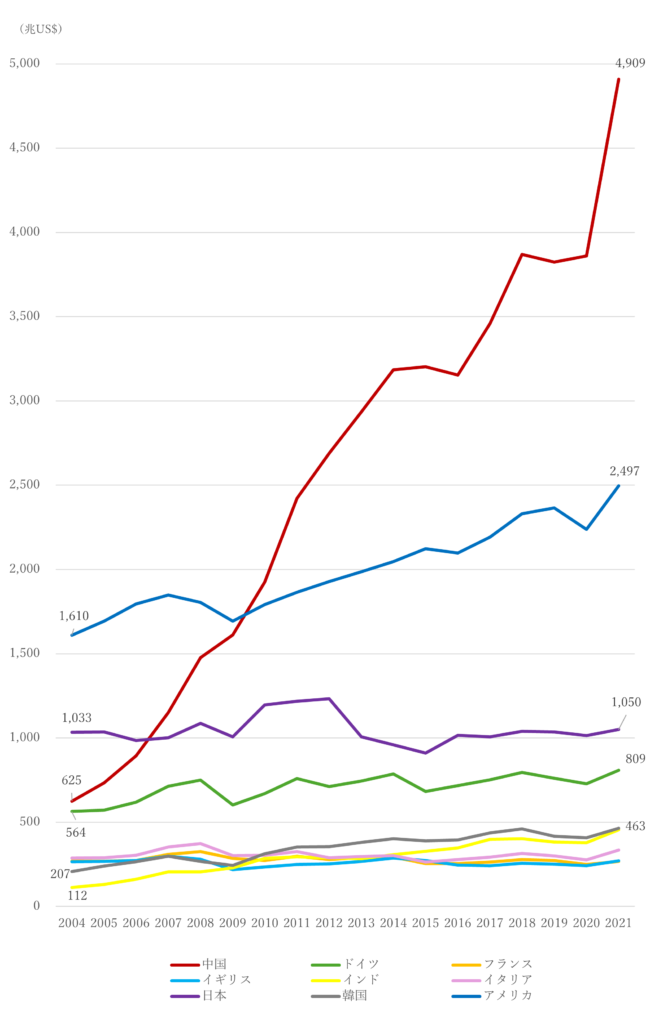

2. 世界主要国の製造業付加価値額の推移

図2は、2004年から2021年までの主要国(中国、アメリカ、日本、ドイツ、韓国、イギリス、フランス、イタリア、インド)の製造業付加価値額の推移を示しています。中国は驚異的な成長を遂げ、2004年には他国と同程度だった付加価値額が、2021年には5兆ドルに迫り、全世界で圧倒的なトップに立っています18年間でおよそ8倍程度増加しています。一方、アメリカは1610兆ドルから2497兆ドル(55%増)と安定して高い水準を維持し、2位を確保しています。

日本は一定の付加価値額を維持していますが、成長の勢いが弱く、停滞しています。ドイツは持続的な成長を示しており、期間内に43%増加しています。他のヨーロッパ諸国(フランス、イタリア、イギリス)は横ばいもしくはわずかな増加にとどまっています。その間に韓国はおよそ2倍強、インドは4倍増加し、中国、韓国、インドなどの新興国が製造業の重心を担うようになった一方で、日本や欧州諸国がその相対的な地位を失いつつあることを明確に示しています。特に日本は、構造的な課題の克服と競争力強化が求められる状況にあると言えます。

図2 世界主要国の製造業付加価値額の推移

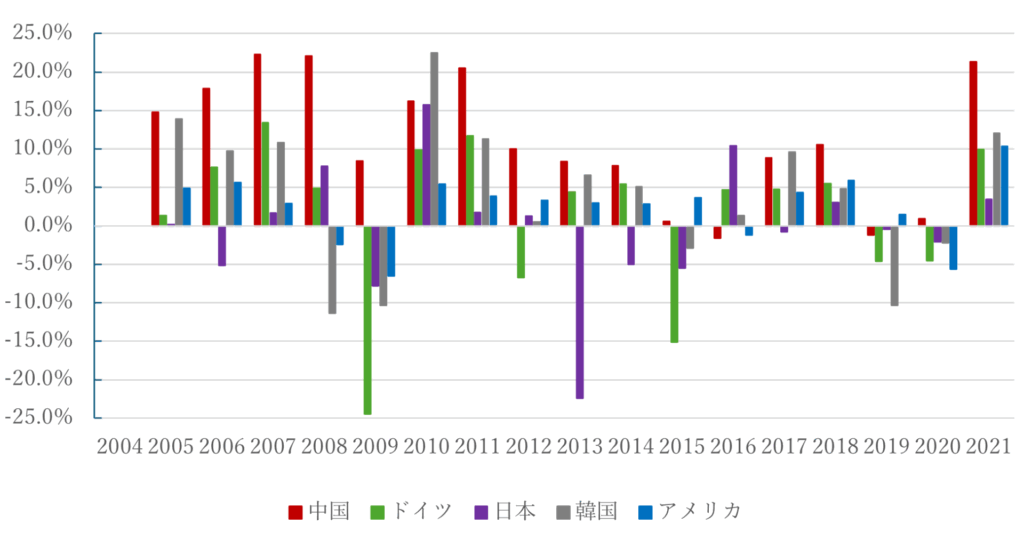

3. 世界主要国の製造業付加価値額の成長率の推移

図3は、2004年から2021年までの主要国(中国、ドイツ、日本、韓国、アメリカ)の製造業付加価値額の年次成長率を示しています。中国は一貫して高い成長率を記録しており、特に2009年以降のリーマンショック後や2021年の回復期において、他国を大きく上回る成長を見せています。一方、アメリカやドイツ、韓国は、2009年のリーマンショックや2020年の新型コロナウイルスによる経済減速で大幅なマイナス成長を記録しましたが、その後安定した成長に戻っています。日本は成長率が低位安定で推移しており、グローバルな競争力における課題が示されています。このデータは、中国と先進国の成長ダイナミクスの違いを浮き彫りにしています。

図3 世界主要国の製造業付加価値額の成長率の推移(中、独、日、韓、米)

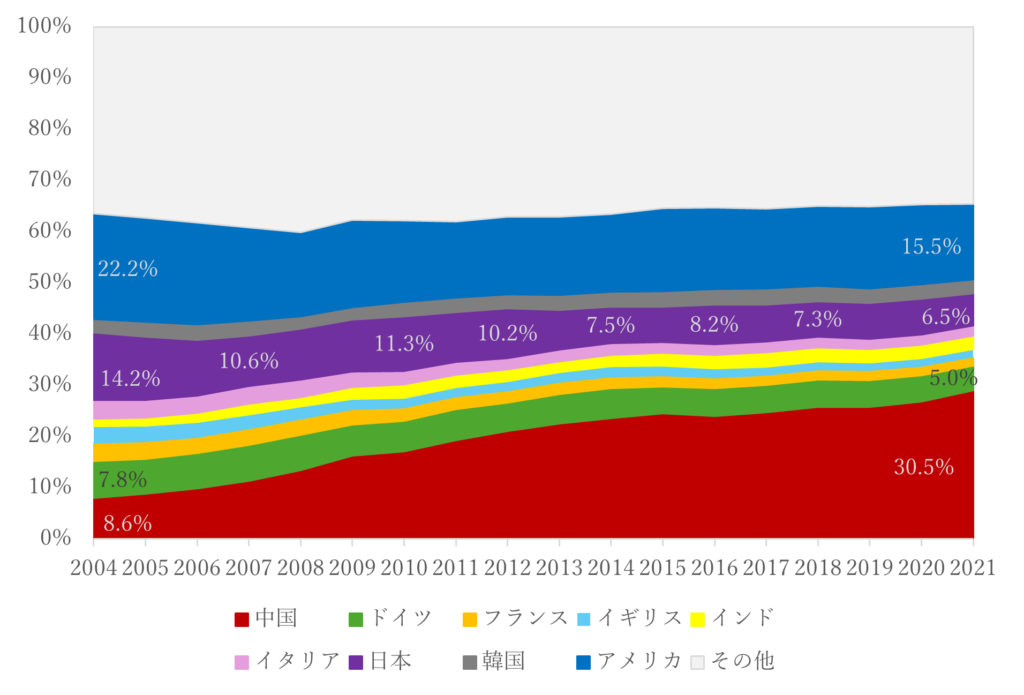

4. 世界主要国の製造業付加価値額構成比の推移

図4は、2004年から2021年における主要国および地域の製造業付加価値額の世界構成比(シェア)の推移を示しています。特に注目すべきは、中国の割合が一貫して増加している点であり、2004年には8.6%だった割合が2021年には30%を超え、世界における存在感を急激に高めています。一方、アメリカは22.2%から15.5%とシェアは減少していますが、安定した割合を維持しており、依然として主要な製造業大国であることがわかります。

日本は構成比が徐々に低下しており、2004年には14.2%だった割合が2021年には6.5%と半減しています。この傾向は、日本の製造業がグローバル市場において相対的にシェアを失っていることを示唆しています。また、ドイツや韓国は一定の割合を保っている一方、フランスやイタリアの割合は停滞または減少傾向にあります。

このデータは、世界の製造業の重心がアジアにシフトしていることを示しており、特に中国の製造業の成長が突出していることを反映しています。一方で、日本や欧州諸国は市場競争力の維持に課題があることが浮き彫りになっています。

図4 世界主要国の製造業付加価値額構成比の推移

Ⅱ 日本の製造業に関する考察

1. 日本の製造業の現状と課題

日本の製造業は、高い付加価値額を維持しながらも、成長率や構成比の面で減少し、製造業において存在感を失っていることを表しています。この現状は、以下のような課題を浮き彫りにします。

- グローバル市場での競争ポジション

過去15年間のデータが示すように、日本の製造業付加価値額の世界シェアは相対的に低下しています。これは単なる数値の問題ではなく、グローバル競争環境の構造的変化を反映しています。

- テクノロジー競争力

研究開発投資の観点から見ると、日本は依然として高い水準を維持しているものの、中国や韓国の急速な追い上げに直面しています。特に、AI、ロボティクス、量子コンピューティングの領域では、より戦略的かつ集中的な投資が求められます。

- 人口動態と人材課題

日本の製造業は、急速な少子高齢化による深刻な人材不足に直面しています。生産年齢人口の減少は、技術継承とイノベーション力に重大な影響を与えています。

2. グローバル競争への対応

中国やアメリカなどの高成長国との競争に対抗するため、日本は次のような対策を講じるべきです。

- 高付加価値型製品の開発:市場ニーズに応じたイノベーションを推進します。

- デジタル化の促進:IoTやビッグデータを活用したスマートマニュファクチャリングの実現が重要です。

- 環境問題への対応:カーボンニュートラル技術やサステナブル製品の開発を進めます。

3. 今後の展望と戦略

1) 構造的課題の多角的分析

日本の製造業が直面する課題を多角的に分析します。

- 人口動態と人材育成:生産年齢人口の減少に伴い、技能継承や新たな人材育成が必要です。

- テクノロジー競争力:AIや量子技術への戦略的投資が求められます。

- 国際市場の変化:新興国の台頭に伴い、日本の競争優位性の再構築が必要です。

2) 戦略的対応の方向性

- イノベーションの推進:産学官連携やスタートアップ支援の強化が重要です。

- デジタルトランスフォーメーション:スマート製造プロセスの構築やデータ活用を進めます。

- 環境対応型経済の実現:循環型経済モデルの採用を拡大します。

3)具体的な提言

以下の施策を推進すべきです。

- 中小企業への集中支援

- グローバル人材育成プログラムの整備

- 戦略的技術分野への重点投資

- 柔軟なサプライチェーンの構築

- オープンイノベーションの促進

結論

世界の製造業が成長している中、日本の製造業は停滞しています。アメリカは日本の2.5倍、中国は日本の5倍の規模であり、もはや日本が製造業大国とは言いづらい状況です。

日本の製造業は、技術力を武器に高付加価値型の市場で競争力を維持する必要があります。人口動態の変化や新興国の台頭を踏まえ、環境問題やデジタル化を含めた包括的な戦略が求められます。未来に向けて、地域とグローバルの双方に適応した製造業の革新が不可欠です。

日本の製造業は高い技術力を武器に今後も競争力を維持・向上させるポテンシャルを秘めています。特に、高付加価値型の製品開発、デジタル技術の活用、そしてサステナブルな生産体制の構築が鍵となるでしょう。同時に、国内外の人材育成やスタートアップの支援を通じて、革新的なエコシステムを形成することが必要です。今後、日本の製造業がグローバル競争で突出するためには、これらの戦略的施策を強化し、産学官の連携や中小企業の底上げを進めることが求められます。この道筋をたどることで、日本の製造業は世界市場において再び輝きを放つことができるでしょう。