日本経済が「失われた30年」と呼ばれる長期の低成長を経験する中、かつて世界トップを誇った製造業も大きな転換期を迎えました。平成元年(1989年)から平成30年(2018年)までの統計データを通じて、製造業がどのように縮小し、どの業種が成長または衰退したのかを明らかにし、今後の地域経済再生のために必要な政策的課題を考察します。

世界における日本の製造業の推移については、分析期間は違いますが以下のブログを参照してください。

1.はじめに

この30年間、日本の製造業は大きく変貌しました。平成元年(1989年)から平成30年(2018年)の間、日本経済全体が「失われた30年」と呼ばれる停滞期を経験する中、製造業もまた競争力を失ってきたと言われています。この変化を、政府のデータ経済産業省「工業統計」を通じて見てみましょう。

| <注意> データは経済産業省の工業統計(4人以上の事業所)を使用しました。 産業分類については日本標準分類の2008年の組み換えによる中分類において分析しています。 |

2.日本製造業の30年間の変化

1)事業所数、従事者数、製造品出荷額、付加価値額の変化

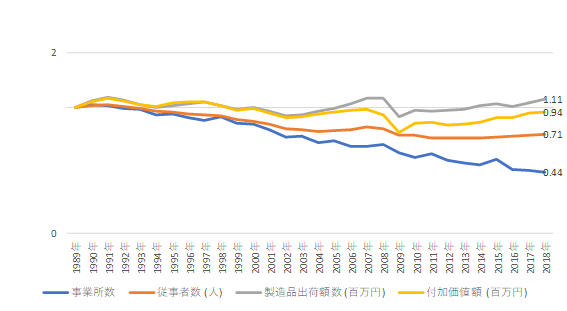

全体として見ると、この30年で製造業の事業所数は一貫して減少し続け、製造業に従事する労働者の数も減少傾向にあります。平成元年の1989年から平成30年の2018年の産業規模を見てみる。平成元年を1と指数化すると、平成30年の事業所数は0.44、従事者数は0.71と大幅に減少しています。2008年のリーマンショック後は、従事者数は近年横ばいなのに対して、事業所数は着実に減少し続けています。

製造品出荷額や付加価値額もリーマンショック後に大幅に落ち込みましたが、近年やや回復しています。

図1 従業者数、事業所数、製造品出荷額、付加価値額の変化(1989~2018年)

(経済産業省「工業統計(従業員4名以上)」をもとに作成)

2)業種別(産業中分類)の変化

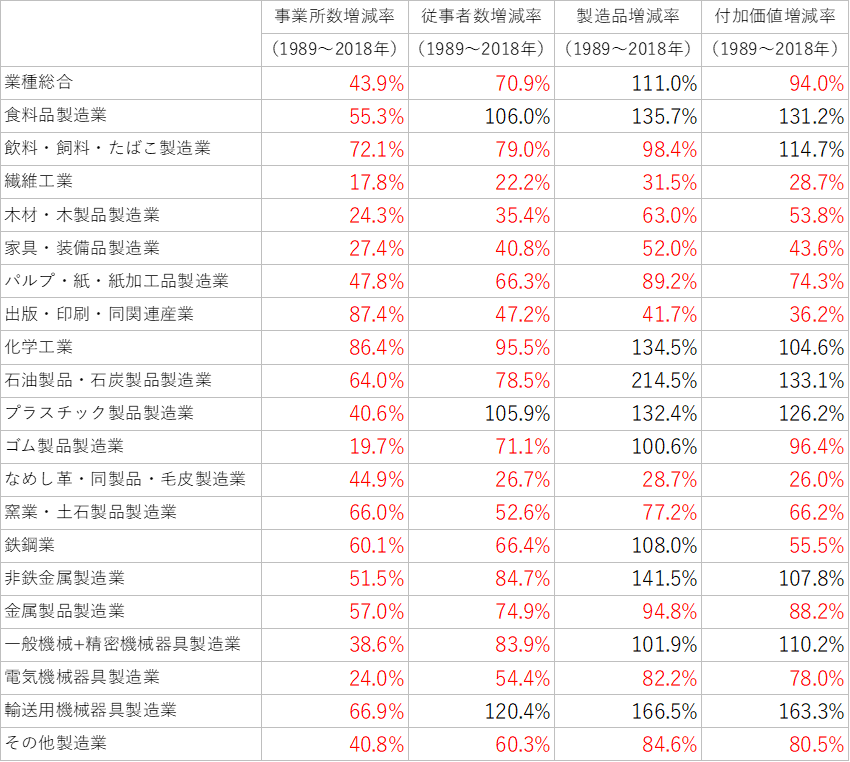

業種別に事業所数、従事者数、製造品出荷額、付加価値額の30年の変化をみます(100%を現状維持とする)。事業所数、従事者数をみると、食料品、プラスチック製品、輸送用機械の3業種は産規模が拡大していました。製造品出荷額、付加価値額をみると、そのほかに、化学工業、石油製品、非鉄金属、一般機械+精密機械は増加していました。

中小企業が比較的多い繊維工業、木材・木製品、家具製造業、パルプ・紙、印刷、なめし革・毛皮製造業、窯業・土石製品、電気機械、その他製造業は全体的に減少しており、特に繊維工業の産業規模を約1/3~1/4程度に縮小していました。

表1 業種別事業所数・従業者数・製造品出荷額・付加価値額の変化(1989~2018年)

※100%を増減率ゼロとする。

(経済産業省「工業統計(従業員4名以上)」をもとに作成)

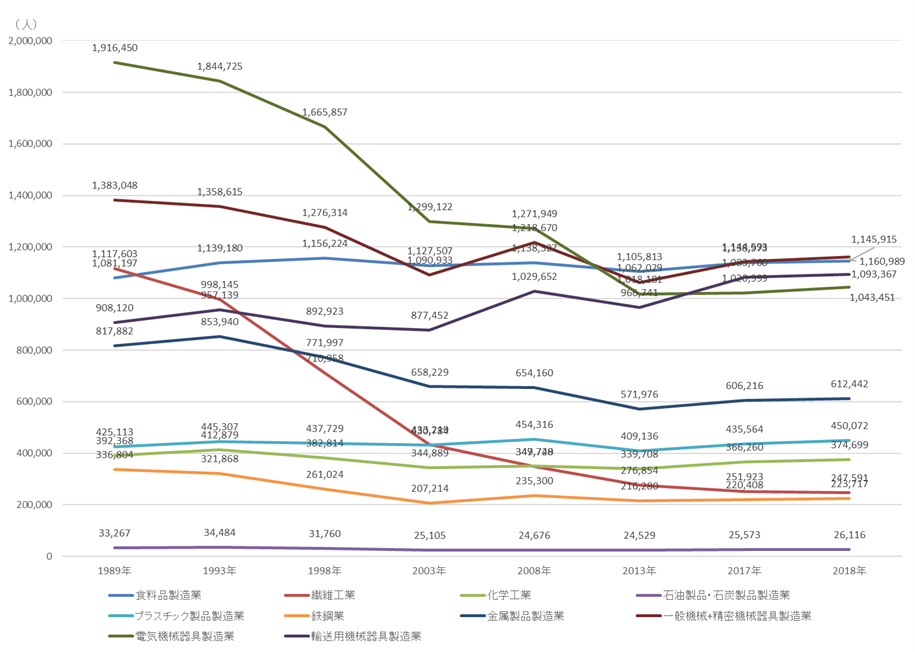

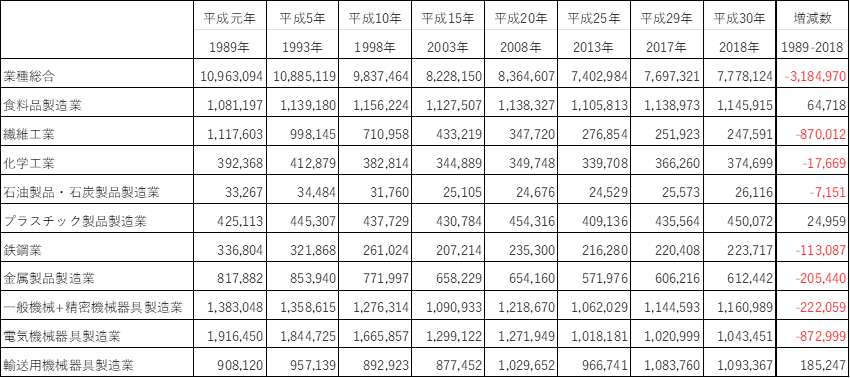

製造業の従事者数の変化について、1989年には製造業全体で約1100万人が従事していましたが、2018年には約780万人にまで減少しました。この30年間で約320万人もの減少が見られます。特に、電気機械器具製造業は1989年の約190万人から100万人に減少し、90万人もの減少を記録しました。また、繊維工業も1989年の約110万人から25万人にまで減少し、85万人が職を失ったことがわかります。

さらに、1989年の従事者数の多い業種のランキングでは、1位が電気機械、2位が一般機械および精密機械、3位が繊維工業となっていましたが、2018年には順位が大きく変動しました。2018年のランキングでは、1位が一般機械および精密機械、2位が食料品製造業、3位が輸送用機械となり、従事者数が減少した業種の代わりに新たに成長した業種が上位にランクインする結果となりました。

図2 主要業種別従事者数の変化(1989年~2018年)

(経済産業省「工業統計(従業員4名以上)」をもとに作成)

表3 主要業種別従事者数の変化(1989年~2018年)

※単位:人

(経済産業省「工業統計(従業員4名以上)」をもとに作成)

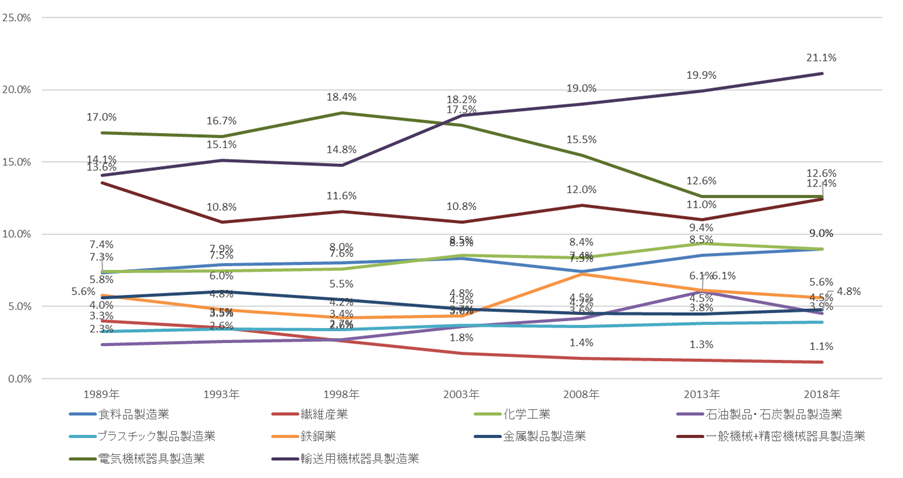

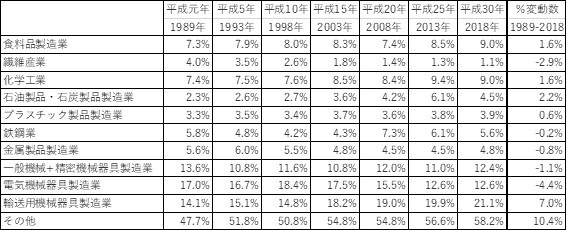

3)業種(産業中分類)別の製造品出荷額構成比の変化

主な業種の製造品出荷額のその年の構成比率の推移を見てみます。平成元年は電気機械が17.0%と最も構成比率が高く、次いで輸送用機械14.1%、一般機械+精密機械が13.6%とほぼ同率でした。平成30年の3業種の構成比率をみると、輸送用機械が21.1%と大幅に増加しており、一般機械+精密機械が若干減少して12.4%でした。電気機械が12.6%と大幅に減少していました。

つまり、平成初期には一般機械+精密機械と電気機械と輸送用機械の3業種が鼎立していた状態でしたが、平成30年間に輸送用機械のウェートが大幅に高まり、つまり日本の製造業は1つのリーディング産業である自動車産業に支えられていると言えます。

その他に、食料品製造業、化学工業、石油製品のウェートが高くなっています。ちなみに、繊維工業について、平成元年は4.0%であったのが、平成30年には1.1%と大幅に減少していました。

図3 主要産業別製造品出荷額構成比率の変化(1989年~2018年)

(経済産業省「工業統計(従業員4名以上)」をもとに作成)

表4 主要業種別製造品出荷額構成比の変化(1989年~2018年)

(経済産業省「工業統計(従業員4名以上)」をもとに作成)

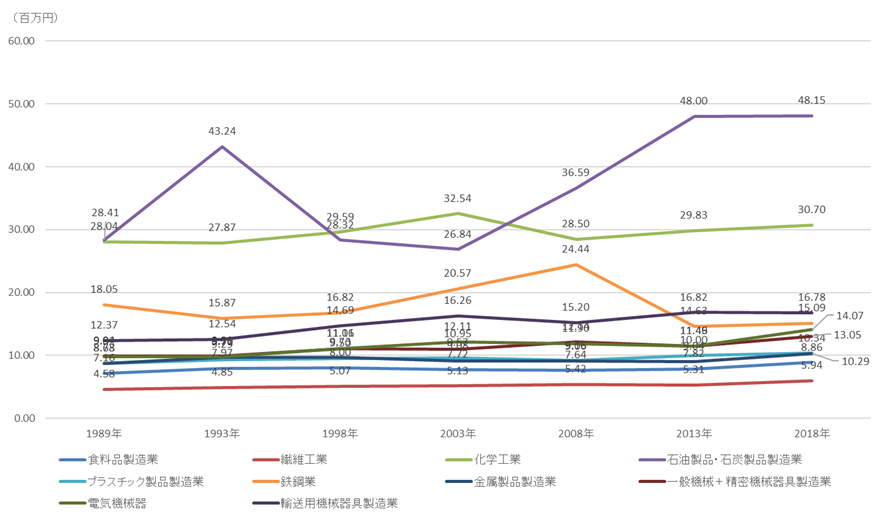

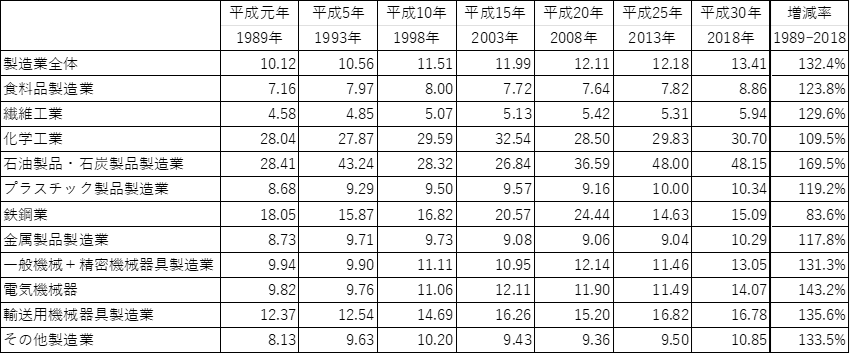

4)労働生産性(付加価値額/従事者数)の変化の関係

労働生産性について見ていくと、1989年の約1000万円から2018年は約1300万円と訳13%上昇しています。業種別にみると化学、石油製品の2業種が元々高く2018年も依然と高い状態を示しています。全体的に見て労働生産性は上昇していますが、その中で鉄鋼業は2008年以降減少しています。

図4 主要業種別労働生産性の変化(1989年~2018年)

(経済産業省「工業統計(従業員4名以上)」をもとに作成)

表5 主要業種別労働生産性の変化(1989年~2018年)

(単位:百万円)

(経済産業省「工業統計(従業員4名以上)」をもとに作成)

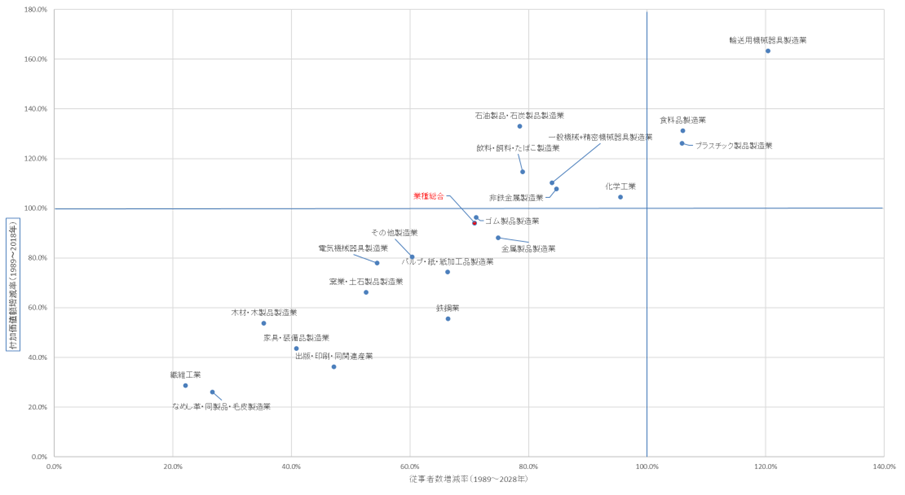

業種別の従事者数の変化と付加価値額の30年間の変化の関係を見てみます。

従事者が増加かつ付加価値額を増加させて拡大傾向にあるのは、輸送用機械、食料品製造業、プラスチック製品の3業種のみです。従事者数を減少させて付加価値額を増加させて質的に強化しているのは、化学、一般機械+精密機械、非鉄金属、飲料・飼料・たばこ、石油製品の5業種でした。その以外の業種は従事者をさせてなおかつ付加価値額も減少と縮小傾向を示していました。

図5 業種別従事者数の変化と付加価値額の変化の関係

(経済産業省「工業統計(従業員4名以上)」をもとに作成)

5)総括:日本の製造業の30年間の変化について

平成30年間における製造業の変化を業種別に見てみました。30年間という長期において製造業の産業規模は縮小しており、付加価値額も横ばいであり高付加価値化に成功したとは言えません。その中で、輸送用機械、食料品製造業、プラスチック製品は数少ない成長業種と言えます。製造品出荷額、付加価値額を増加させた化学、石油製品、プラスチック製品は装置産業なので、従事者数の増加には結び付きにくい状況です。その他に、一般的に言われていることですが、輸送用機械が伸びて、電気機械が大幅に縮小している状況が改めて明らかになりました。同時に、繊維工業、家具、窯業、なめし革製品製造業などの中小企業が多い業種は大幅に縮小していました。

3.政策的なインプリケーション

こうした製造業の変化を踏まえて、以下の3つの政策的示唆を提示します。

- 地域の産業特性に応じた戦略的支援 地方産業都市では、輸送用機械器具製造業や食品製造業のように競争力のある業種を特定し、それらに集中した政策的支援を行うことが重要です。地域特性を活かした産業の高度化支援、人材育成、研究開発の促進が効果的でしょう。

- 中小企業の生産性向上を図る政策 繊維工業や家具製造業のように衰退が著しい業種に対しては、デジタル化や省力化などの設備投資への支援策を強化することが重要です。地域の中小企業が高付加価値製品へ移行するための技術支援、マーケティング支援など、具体的かつ実効性のある政策が求められます。

- 新産業への移行を促す構造転換支援 人口減少が進む地域では、製造業だけでなく、サービス業や観光業、情報通信業といった他産業への多様化を進めるべきです。特に、地方の特性を活かした新産業の育成や人材誘致、地域ブランドの形成を政策的に推進することで、地域経済の持続可能性を高めることが可能となります。

4.まとめ

日本の製造業はこの30年間で大きく衰退しつつも、特定の産業分野では競争力を維持・拡大してきました。これからの政策は、高付加価値化、生産性向上を支援しつつ、衰退する産業から成長産業へと産業構造を転換する戦略が不可欠です。地方都市の持続的発展に向けては、産業政策と地域政策を連動させた総合的なアプローチが重要になっていきます。