■ はじめに:クラウドが前提を変えた時代

かつて、コンピュータは企業の中にあるものでした。サーバーを自社で保有し、システムを管理することが当たり前だった時代です。

しかし、クラウドコンピューティングの登場によって、この前提は大きく変わりました。

現在では、計算能力もデータもインターネットの向こう側に存在し、必要なときに必要なだけ利用することができます。私たちは、巨大なデータセンターに支えられた計算資源を、あたかも手元にあるかのように使っています。

この変化は単なる技術革新ではありません。

クラウドは、企業のコスト構造を変え、ビジネスモデルを変え、さらには都市や地域のあり方まで変えつつあります。

本稿では、クラウドコンピューティングがもたらした変化を、ビジネス・産業構造・空間構造の観点から整理していきます。

■ クラウドがもたらした三つの変化:コスト・働き方・ビジネスモデル

クラウドコンピューティングの利点として、スケーラビリティ(自由に拡張・縮小できる)、コスト効率(サーバーの維持・購入コスト削減)、柔軟性とアクセス性(地理的制約を超えたビジネスの拡大)の3点があげられます。その結果、クラウドは、世界中の企業にとって不可欠なインフラとなっています。

クラウドプロバイダーが提供するサービスを活用すれば、企業は自社でデータセンターを運営する必要がなくなり、運用コストを削減できます。また、クラウドは災害復旧やバックアップの面でも優れた利便性を提供し、システム障害時の迅速な復旧が可能となりました。さらに、クラウドベースのコラボレーションツール(グーグル ワークスペース、マイクロソフト365など)の普及により、リモートワークが一般化し、業務の柔軟性が飛躍的に向上しました。

また、クラウドコンピューティングは、新たなビジネスモデルの創出にも貢献しています。その代表例がサブスクリプション型ビジネスです。従来、ソフトウェアは一括購入する形が一般的でしたが、クラウドの普及により、定額料金で継続的に利用できるSaaSモデルが拡大しました。2013年にはアドビ(Adobe)がクリエイティブクラウドを通じてフォトショップやイラストレーターなどのソフトウェアのサブスクリプション型サービスを展開し、クラウドは日常的なビジネス基盤へと成長しました。

セールスフォースのCRM(Customer Relationship Management:顧客管理)、ズーム(Zoom)のオンライン会議ツール、ネットフリックス(Netflix)のストリーミングサービスは、サブスクリプションモデルにより、企業は顧客との長期的な関係を築き、安定した収益を確保できるようになりました。

クラウドサービスの登場により、IT産業での起業は格段に容易になりました。自社で高価なサーバー機器を購入・管理する必要がなくなり、必要な時に必要な分だけ処理能力やストレージをレンタルできるようになったためです。これにより、高性能なコンピュータリソースを低コストで利用可能となり、スタートアップでも高度なシステム開発やサービス提供ができるようになりました。

■ メガベンダーの台頭:クラウドを支配する企業たち

アマゾンは、クリスマスなどの繁忙期の受注対応に合わせて自社内に大量のサーバーを設置していました。閑散期における有効活用策として2006年にサーバーの時間貸し事業を始め、その後のAWS(Amazon Web Services)事業につながりました。

2008年にはグーグルがクラウドプラットフォーム(Google Cloud Platform:GCP)を、2010年にはマイクロソフトがアジュール(Azure)事業を開始し、大手IT企業が次々とクラウド事業に参入しました。現在のクラウド市場の中心にあるのは、アマゾン(AWS)、マイクロソフト(Azure)、グーグル(GCP)の3大プロバイダーであり、これらはメガベンダーと呼ばれています。

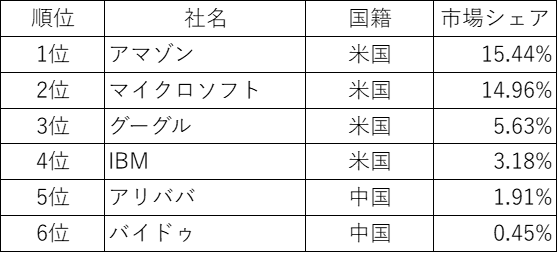

表1はクラウドサービス業界における世界市場シェアと企業ランキングを示しています。上位4社はアマゾン(AWS)、マイクロソフト(Azure)、グーグル(GCP)、IBMと米国企業が占めています。また、中国勢ではアリババとバイドゥがランクインしており、米国の支配からの脱却を目指す動きも見られます。

表1 クラウドサービス業界の世界市場シェアと業界ランキング(2023年)

出典:Deallab「クラウドサービス業界の世界市場シェアと業界ランキング(2023年)」より著者作成

■ データセンターの地理:なぜ特定地域に集中するのか

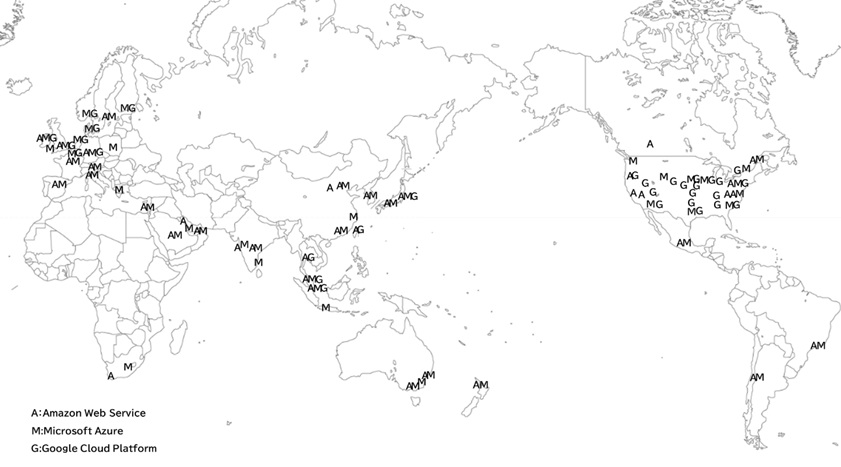

メガベンダーのデータセンターの配置構造について見ていきます。AWSはグローバルにデータセンターを展開し、世界中の企業や政府機関にサービスを提供しています。特に、クラウド需要の急増に対応するため、2025年時点で世界にリージョン38拠点、アベイラビリティゾーン120拠点を設け、拡大を進めています。これにより、高い可用性と耐障害性を確保しています。

図1はアマゾン、マイクロソフト、グーグルのクラウドデータセンターの世界分布を示しています。3社ともに北米、欧州、アジア太平洋地域を中心にグローバルに展開しており、顧客に近い都市部に立地しています。そのため、とくに多くのユーザー企業が立地している北米と西ヨーロッパには拠点が密集しています。

一方で、アジアでは日本、シンガポール、インドなど経済が発展しており、地政学的リスクの低い場所に集中する傾向が見られます。南米、アフリカ、東欧などでは拠点が比較的少なく、地域格差も存在しています。

図1 アマゾン、マイクロソフト、グーグルのクラウドデータセンターの立地(2025年)

出典:アマゾン、マイクロソフト、グーグルのホームページより著者作成

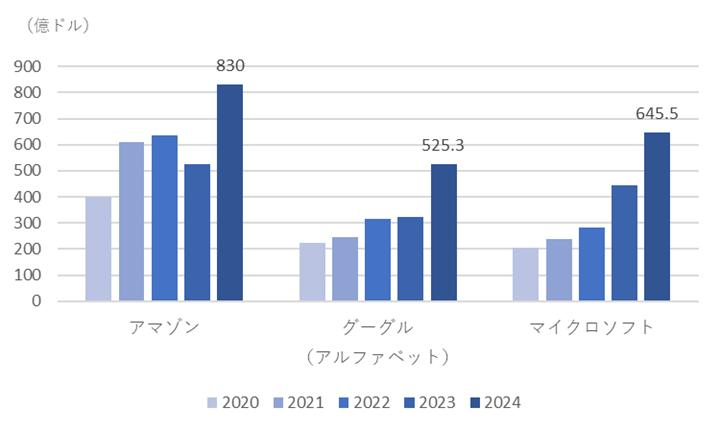

■ 巨額投資競争:クラウドが生む新たな参入障壁

図2はアマゾン、グーグル、マイクロソフトが年間500億ドルから800億ドル規模の巨額な設備投資を行っていることを示しています。アマゾンの場合は倉庫などの物流施設への投資も含まれますが、グーグルやマイクロソフトはソフトウェア企業であり、本来それほど多額の設備投資を必要とする業種ではありません。

図2 アマゾン、グーグル、マイクロソフトの設備投資金額の推移

注:マイクロソフトのみ7月から翌年6月末の年度会計

出典:Finboxの各社データより著者作成

それにもかかわらず多額の設備投資を行うのは、この投資の大部分がクラウドコンピューティングを支えるデータセンター建設に充てられているためだと考えられます。実際、データセンターには巨額の建設投資を必要とします。例えば、AWSが建設するデータセンターには100億ドルもの費用がかかります。

現在、クラウドのメガベンダー各社は、データセンター整備をめぐり熾烈な設備投資競争を繰り広げています。このように、巨額の投資を継続的に行える企業は、世界的に見ても極めて限られています。

■ おわりに:クラウドは「空間を変える経済システム」である

クラウドコンピューティングは、単なるITインフラの進化ではありません。

それは、

データを集め、AIで処理し、価値を生み出し、その成果を再び投資へと回すという、自己強化的な仕組みを持つ新しい経済基盤です。

その結果、巨大な設備投資を行える限られた企業――いわゆるメガベンダーが、世界規模で優位性を確立しています。実際に、データセンターは北米や西ヨーロッパ、日本などの特定地域に集中し、新たな空間的格差も生まれています。

つまりクラウドは、

- ビジネスモデルを変え

- 産業構造を変え

- さらには「どこに価値が生まれるのか」という地理そのものを再編しているのです。

これからの時代を理解するためには、クラウドを単なる技術としてではなく、「空間を変える経済システム」として捉える必要があります。