はじめに

かつて世界の半導体市場の半分近くを握り、「Japan as No.1」と称された日本。

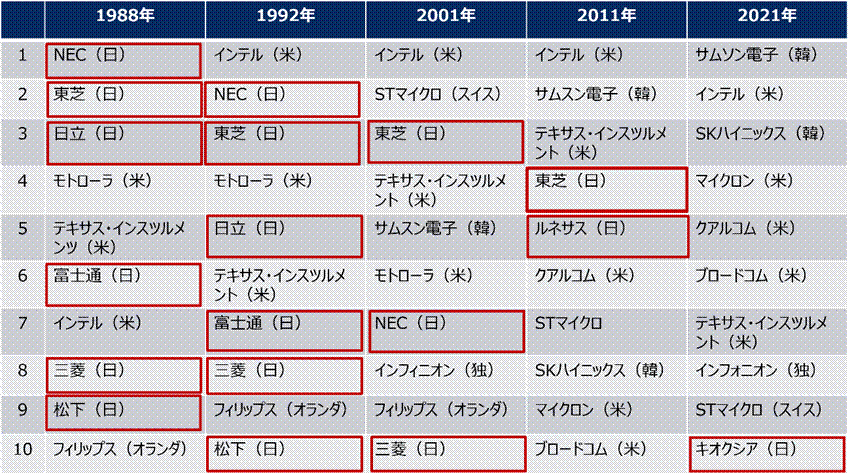

しかし2021年、トップ10に残った日本企業はキオクシア1社だけになってしまった。1988年には6社以上がランクインしていたことを考えると、この転落は経済史上でも稀な出来事といえます。

デジタル赤字は2024年度に約6.8兆円へ膨らみ、今も拡大を続けています。

表 半導体メーカー売上高ランキング推移 出典:Gartner Dataquest, IC Insights, iSuppliから著者作成

かつて世界の半導体市場で圧倒的な存在感を誇った日本ですが、現在ではその地位を大きく失いました。なぜ日本の半導体産業は衰退してしまったのでしょうか。

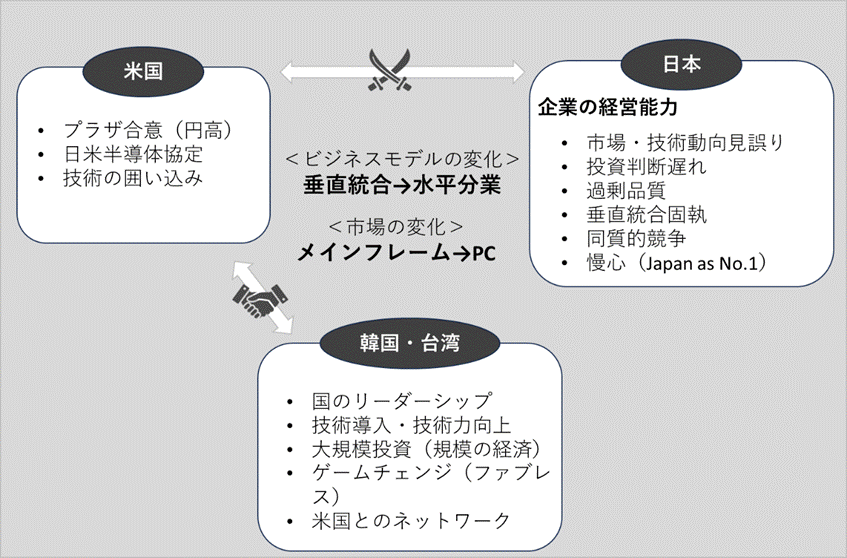

その背景には、①日米半導体摩擦による外圧、②垂直統合モデルへの固執による経営判断の遅れ、③韓国・台湾メーカーの急成長という三つの大きな要因があります。

本記事では、日本半導体凋落の歴史を振り返りながら、その原因と現在進行中の復活への挑戦についてデータをもとに解説します。

1. 日本半導体が衰退した理由① 日米半導体協定と米国との摩擦

1982年、日立と三菱電機の技術者がFBIのおとり捜査でIBMの機密情報を不正入手したとして摘発されました。この事件をきっかけに、米国の日本企業への不信感は一気に高まり、技術提携やライセンス契約の締結が困難な時代が始まりました。

追い打ちをかけたのが1985年のプラザ合意でした。日本円は急騰し、輸出競争力が急速に低下していきました。半導体メーカーは価格競争力を失い、設備投資や研究開発に回す資金も細っていきました。

さらに同年、米国の半導体工業会(SIA)が日本製DRAMを通商法301条で提訴。1986年の第一次日米半導体協定では日本市場の開放と価格設定の制限が求められ、1991年の第二次協定では「外国製半導体の国内シェアを20%以上にすること」が義務づけられました。

この一連の協定によって恩恵を受けたのが、インテル・マイクロン(米国)とサムスン(韓国)でした。国内市場でも競争にさらされた日本メーカーは、急速にシェアを失っていきました。

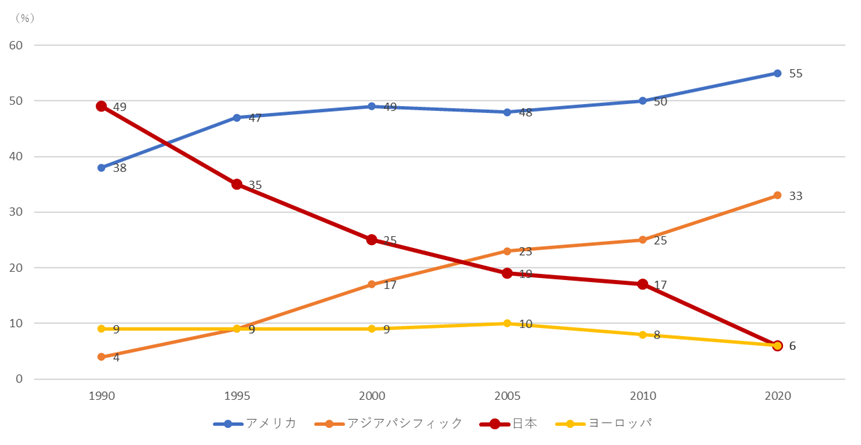

図半導体市場の地域別シェアの推移 出典:IC Insightsから著者作成

データで見る凋落 1990年前後に世界市場の約49%を誇った日本の半導体シェアは、2020年代には6%前後まで縮小した(IC Insights調べ)。同期間にアジアパシフィック(韓国・台湾など)は4%から33%へと急拡大している。

2. 日本半導体が衰退した理由② 垂直統合モデルへの固執と経営判断の失敗

日本の半導体産業が凋落した理由を「米国の圧力のせい」だけに帰するのは間違いです。内側にも致命的な問題がありました。

1) 過剰品質と投資判断の遅れが競争力を低下させた

半導体産業の成長期、NECや東芝・日立などの総合電機メーカーであることは強みでした。グループ内に顧客を持ち、垂直統合で品質を高めらました。しかし市場環境が変わると、この構造が足枷になりました。

市場の成長性や技術トレンドを読み誤り、PCや家電向けの低コスト品ではなく「壊れにくさ」を追求した過剰品質の製品にリソースを費やしました。グローバル競争が激化する中で、経営陣のリーダーシップ不足と情報収集の遅れは致命的でした。

2) TSMCを生んだファウンドリモデルに乗り遅れた日本企業

1990年代、半導体業界に革命的なビジネスモデルが生まれました。「設計(ファブレス)」と「製造(ファウンドリ)」を分離する水平分業モデルです。米国のクアルコムやブロードコムは設計に特化し、台湾のTSMCが製造を引き受けるエコシステムが世界標準となりました。

しかし日本企業は自社で設計から製造まで行う垂直統合型モデルにこだわり続けました。コスト競争で完全に劣勢に立たされたのは必然でした。

3) 技術者流出とエルピーダ破綻が示した再編の失敗

1990〜2000年代、日本の半導体技術者が次々と韓国・台湾企業へ移籍していきました。サムスンとTSMCは日本人技術者を積極的に採用し、製造技術を急速に強化していきました。

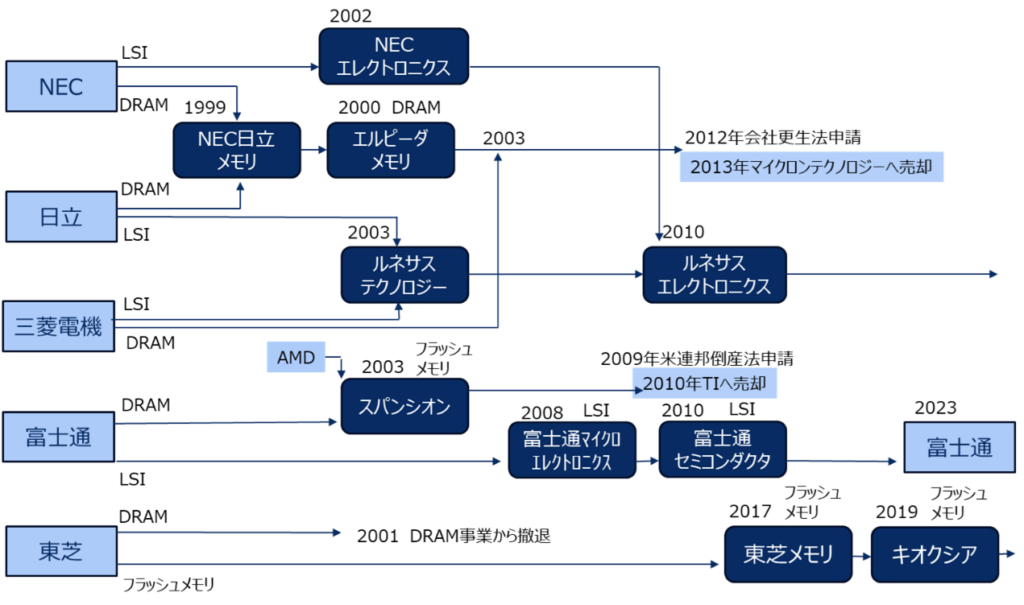

危機感を持った日本企業は業界再編に動きましたが、タイミングが遅すぎました。NECと日立のメモリ部門が合併して1999年にNEC日立メモリを設立、さらに三菱も加わり2003年にエルピーダメモリが誕生しました。しかし合併後のマネジメントはうまく機能せず、競争力は回復しませんでした。エルピーダは2012年に会社更生法を申請し、翌年に米国のマイクロンに買収されました——これが日本DRAMの終焉でした。

図 日本半導体会社の事業再編 出典:日本経済新聞などから著者作成

3. 日本企業のガラパゴス化とは?iPhoneに敗れた本当の理由

半導体だけではありません。日本のハイテク産業全体が「ガラパゴス化」という病にかかっていました。

1999年に登場したNTTドコモのiモードは、スマートフォン登場以前にモバイルインターネットを実現しました、当時としては紛れもなく世界最先端のサービスでした。しかし日本は世界標準のGSM方式ではなく独自方式を選んだため、端末もサービスも「国内専用」に最適化されていきました。

2007年のiPhone登場で、オープンなインターネット環境が世界標準となりました。日本のメーカーがスマートフォンへの移行に手間取る間に、アップルとサムスンが市場を席巻。日本の携帯電話産業は急速に縮んでいきました。

同じ構図がカメラ、DVD、家電にも当てはまります。国内市場に最適化した製品を作り込むほど、グローバル標準から遠ざかる——この「ガラパゴスの罠」が、あらゆる分野で繰り返されました。

1) EMSへの生産委託で製造ノウハウはなぜ流出したのか

コスト削減を求めて台湾などのEMS(電子機器受託製造)企業へ生産を委託した結果、製造技術と品質管理のノウハウが外部へ流出していきました。皮肉なことに、これが台湾メーカーの実力を底上げした一因にもなりました。

ただし完全な敗北ではありません。最終組み立ては外資・EMS企業に移っていきましたが、そこに納入する日本の部品・素材・製造装置メーカーは今も高い競争力を持ち続けています。

4. デジタル赤字6.8兆円とは?日本経済への影響を解説

半導体と家電の凋落は、日本の貿易構造を根底から変えました。

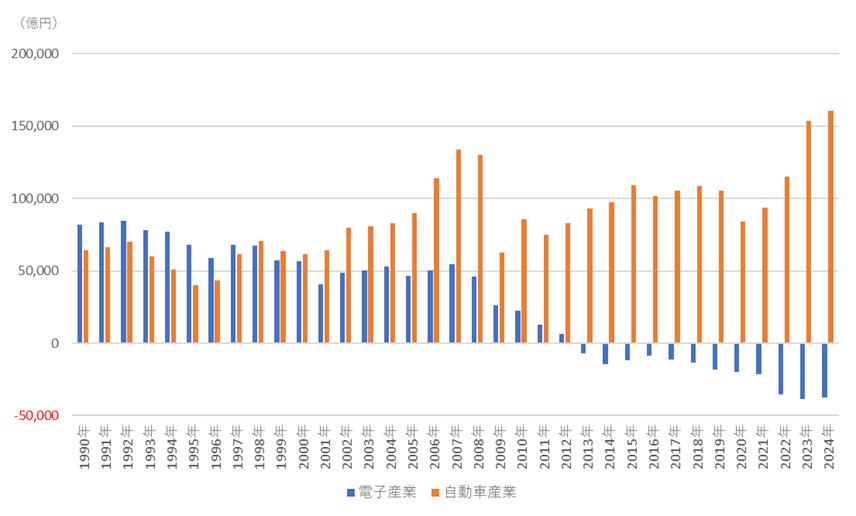

1990年代には電子産業と自動車産業がともに日本の「二大稼ぎ頭」でした。しかし電子産業の貿易収支は2000年代から縮小に転じ、2012年以降は赤字が常態化しています(財務省貿易統計)。一方、自動車産業は今も黒字を拡大し続けています。

図 日本の電子産業と自動車産業の貿易収支の推移 出典:財務省貿易統計より著者作成 注:ここでは電子産業を事務用品機器、電気回路等機器、音響・映像機器、通信機、半導体等電子部品とする。(※半導体等製造装置は2007年から統計上分類されたため含めていない)

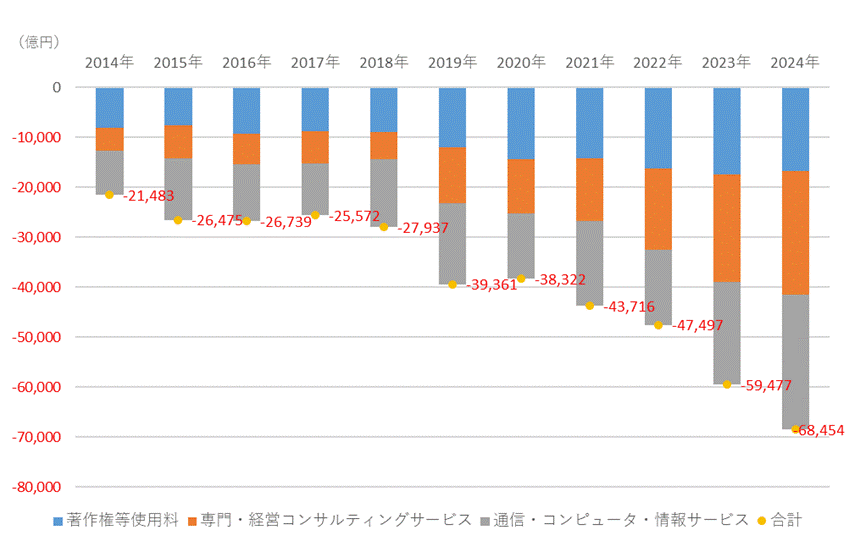

さらに深刻なのが「デジタル赤字」です。2024年度の日本のサービス収支を見ると、インバウンド効果で旅行収支は約6.1兆円の黒字を稼ぎました。しかしデジタル関連は約6.8兆円の赤字で、サービス収支全体を赤字(約2.7兆円)に押し込んでいます(財務省・日本銀行「国際収支統計」)。

検索はGoogle、ショッピングはAmazon、動画はNetflix——日本人が日常的に使うデジタルサービスの多くは海外プラットフォームが握っており、その利用料や広告収入が海外へ流れ続けています。

図 デジタル赤字の推移 出典:財務省・日本銀行「国際収支統計」より著者作成

デジタル赤字の推移(合計) 2014年:約2.1兆円 → 2017年:約2.6兆円 → 2020年:約3.9兆円 → 2023年:約5.9兆円 → 2024年:約6.8兆円 ——10年で3倍以上に膨らんだ(財務省・日銀「国際収支統計」)

5. TSMC熊本工場とラピダスで日本半導体は復活できるのか

かつての失敗を踏まえ、日本政府は半導体分野の再建に国家として本腰を入れています。

台湾の半導体大手TSMCを熊本に誘致し、国内に先端半導体の製造基盤を整備。並行して国産次世代半導体メーカー「ラピダス」へは2022〜2025年度で合計1兆7,225億円の公的支援を決定しています(経済産業省)。

これらは単なる産業振興策ではなく、経済安全保障と産業競争力の回復を同時に狙う国家戦略の柱です。

ただし、過去の失敗のパターンを繰り返してはなりません。垂直統合への固執、投資判断の遅れ、グローバル標準からの乖離——これらの轍を踏まない体制をどう構築するかが、今回の挑戦の真価を決めます。

まとめ:日本半導体が衰退した理由まとめ|復活への課題とは

「電子立国」の崩壊は、一つの原因ではないです。

まず、外圧としての米国の戦略が挙げられます。プラザ合意による円高や日米半導体協定による価格・シェア制限は日本の半導体産業の競争力を奪っていきました。

次に日本企業自体の経営の失敗です。日本企業は垂直統合に固執し、過剰品質を招きました。また投資判断が遅れ弱者連合による再編が行われました。その間に優秀な技術者は流出していきました。

また韓国・台湾の猛迫があります。両国は政府主導で積極的に投資を行い、米国のIT産業のエコシステムとの連携を図っていきました。台湾についてはファウンドリモデルの確立が競争力を高めました。これら三つの力が複合的に重なった結果です。

そして今、日本は同じ失敗を繰り返さないための「第二の挑戦」の只中にあると言えます。

図 日本半導体産業競争力低下の要因 出典:菊池正典『半導体産業のすべて』西村吉雄『電子立国、なぜ凋落したか』などから著者作成

あなたは、日本の半導体復活は可能だと思いますか? ぜひコメントで教えてください。

参考文献

経済産業省 大臣官房若手新政策プロジェクトPIVOT(2025)「デジタル経済レポート:データに飲み込まれる世界、聖域なきデジタル市場の生存戦略」